こんにちは、atabowsです。

現在、atabowsは高リスク資産投資のカテゴリーにて、FXのスワップ運用とFX・CFDのリピート運用を行っています。

2006年にFXを始めてから十数年が経ち、試行錯誤の末2022年から現在のスタイルに落ち着きました。各運用スタイルの投資方針やKPIについては、別のブログで詳しく解説していきます。

atabowsのブログは、FX/CFD投資の運用方針や運用実績の記録を残すものがメインとなっていますが、安全資産及び低リスク資産も含めた投資全般についても記録を残していきたいと思っています。

そこで当ブログでは、以下3本立てで毎月の運用実績を分析していきたいと思います。

というわけで、今回は『25年11月のFX/CFD運用実績』について報告します。

本稿の目的は以下の通りです。

- 今月の取引実績を振り返っておきたい

- 運用実績が、運用方針やKPI、2025年下半期の運用方針に沿っているか確認する

- 毎月の振り返りの中で運用方針との偏差を確認し、翌月の運用方針に反映する

FX/CFD投資の詳しい投資方針やKPIについては、以下のリンクを参照してください。

それでは、本稿の目次は以下となります。

運用方針・KPIの確認

まず、原点に立ち返り、運用方針とKPI(Key Performance Indicator:数値目標)を確認しておきます。

- 航路を守れ! by ジョン・C・ボーグル

- KPIの優先順位は、合計の未使用率>>>スワップ系&リピート系の未使用率>>合計の利益率>スワップ系&リピート系の利益率

- 運用実績が目標値以上になった場合、または未使用率が目標値以下になってしまう場合は追加設定を行わない

| 取引区分 | 月利 | 年利 | 未使用率 |

|---|---|---|---|

| スワップ系 | 2.0~3.0% | 24~36% | 40%以上* |

| リピート系 | 1.5~2.5% | 18~30% | 35%以上 |

| 合計 | 1.5~2.5% | 18~30% | 40%以上 |

注記-2:スワップ系の未使用率はヒロセ通商の取引に対してのみ対象

25年下半期(25年7月~12月)の運用方針より、KPIを見直しました。

atabowsは、長期的に安定した運用を目指していますので、このあたりのKPIが心地よい値と感じています。

運用実績(未使用率・運用益・月利)

それでは、今月の運用実績を振り返っていきましょう。

現在、atabowsが行っている取引は以下の通りです。

| 取引区分 | 取引会社 | 備考 |

|---|---|---|

| スワップ系(新興国) | ヒロセ通商 | ・新興国のスワップ狙い ・TRY/JPY、MXN/JPY、ZAR/JPY |

| スワップ系(USD) | GMO外貨の外貨ex | ・USDのスワップ狙い ・ゆったりリピート |

| スワップ系(TRY) | セントラル短資 | ・法人口座開設までの暫定取引 ・新興国(TRY/JPY)のスワップ狙い ・ゆったりリピート ・裁量取引 |

| リピート系(FX) | 松井証券 | ・リピート取引(自動&手動) ・USD/JPY |

| リピート系(CFD) | GMO外貨の外貨exCFD | ・リピート取引(手動) ・裁量取引 ・日本225のCFD |

尚、セントラル短資におけるFXおよび外貨exCFDでの日本225の裁量取引については、運用損益が少額であるため、集計上はそれぞれ主取引の区分に含めています。裁量取引の運用損益比率が10%程度に達した時点で、集計方法を変更する予定です。

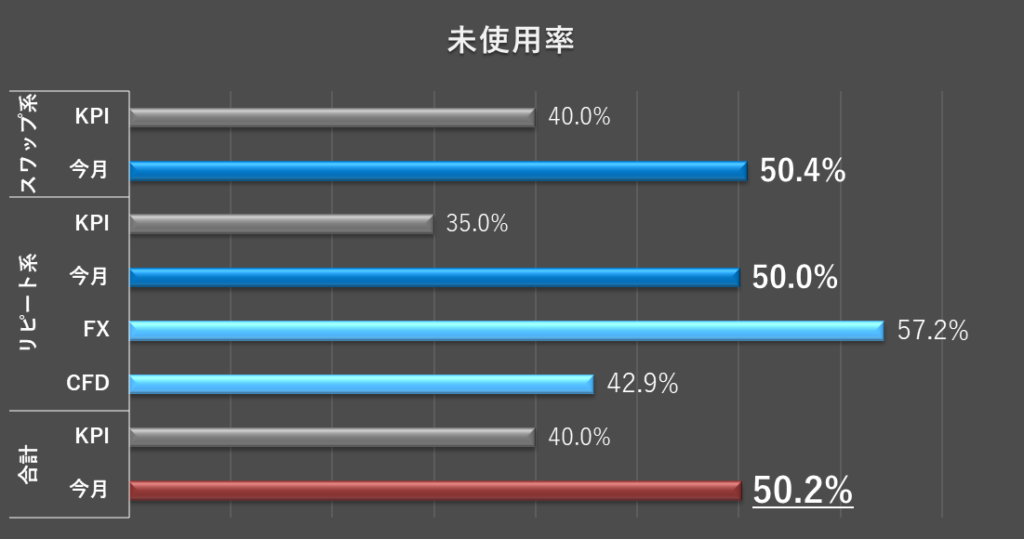

未使用率(KPIの達成状況)

まずは、リスク管理の指標である未使用率(総資産に占める未使用証拠金の割合)を確認します。(カッコ内は前月実績)。

- スワップ系*:50.4%(53.9%)

- リピート系:50.0%(41.7%)

- FX:57.2%(36.5%)

- CFD:42.9%(47.4%)

- 合計:50.2%(45.6%)

すべての区分において、KPIとして定めた未使用率をクリアしており、リスク許容度内の健全な運用を維持しています。

*注:スワップ系の未使用率はヒロセ通商での取引分(新興国)のみとなります。外貨exで取引しているUSD/JPY、およびセントラル短資で取引しているTRY/JPYは、ストップロスを設定した取引を行っている関係上、未使用率による管理は行っていません。

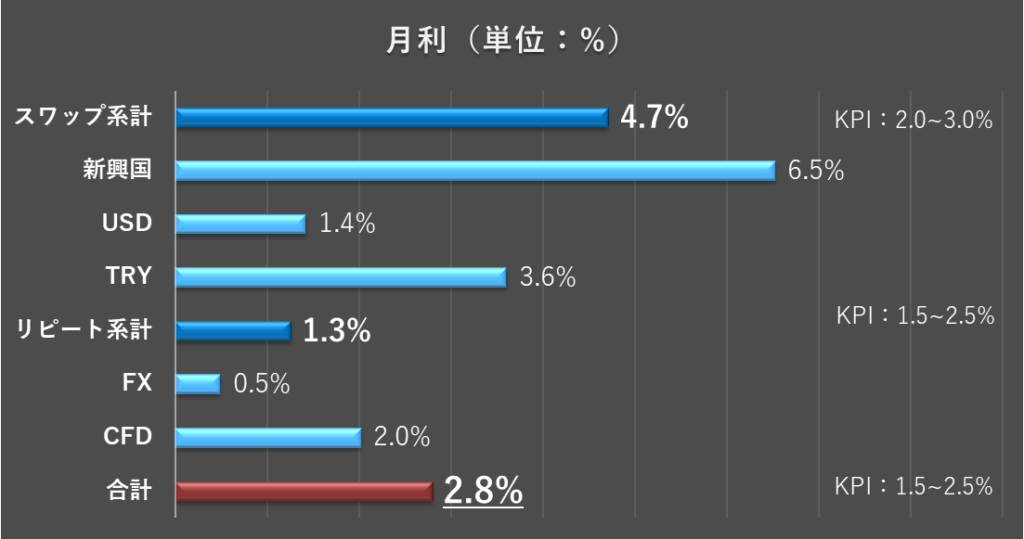

運用益(月利)の状況と評価

次に、今月の運用益を月利ベース(運用益 ÷ 総資産 × 100)で確認します。(カッコ内は前月実績)。

- スワップ系:4.7%(5.7%)

- 新興国:6.5%(7.7%)

- USD:1.4%(2.1%)

- TRY:3.6%(5.1%)

- リピート系:1.3%(1.2%)

- FX:0.5%(1.6%)

- CFD:2.0%(0.8%)

- 合計:2.8%(3.2%)

今月もスワップ系がKPIを大幅に上回る好成績を収める一方で、リピート系は目標未達に終わりました。合計としてはKPIのレンジを上回る結果となりました。

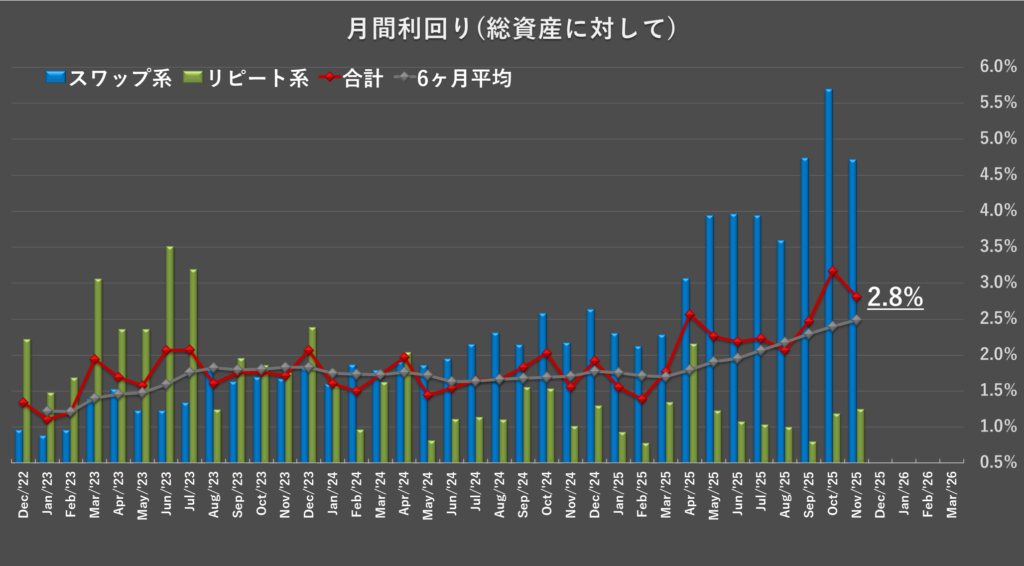

利回りの推移と今後の戦略

利回りの推移をグラフで確認します。

2023年はリピート系(緑色棒グラフ)が牽引役でしたが、2024年以降はスワップ系(青色棒グラフ)が運用を主導しています。

今後の課題として、スワップ系は各国の中央銀行による政策金利引き下げの影響を受けるリスクがあります。したがって、引き続き建玉の追加による利回り確保を図りつつ、リピート系の利回り改善策を並行して検討していく必要があります。

とはいえ、直近6ヶ月の平均利回り(グレー色折れ線グラフ)は今年の春頃から右肩上がりで順調に推移しているため、現状の基本戦略に大きな変更は考えていません。

基本方針はこれまで通り、スワップ系ではひたすら建玉を構築することで安定的にインカムゲインを獲得し、リピート系では設定内で繰り返し約定することで市場の値動きを捉えたキャピタルゲインを獲得するという、両輪での投資を継続していきます。

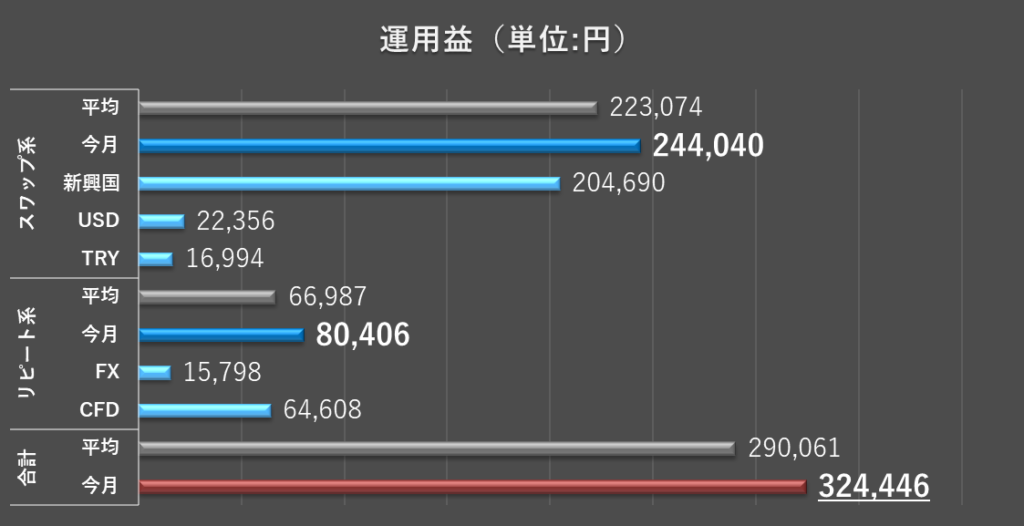

運用益(金額)の実績

最後に、今月の運用益を金額ベースで確認します。平均は直近4ヶ月間の平均値です。(カッコ内は前月実績)。

- スワップ系:244,040円(279,510円)

- 新興国:204,690円(225,569円)

- USD:22,356円(31,947円)

- TRY:16,994円(21,994円)

- リピート系:80,406円(75,369円)

- FX:15,798円(52,809円)

- CFD:64,608円(22,560円)

- 合計:324,446円(354,879円)

合計の運用益は324,446円となり、2ヶ月連続で30万円の大台を突破しました。

口座資産(評価損益・総資産・口座清算価値)

続いて、口座資産の状況を確認します(カッコ内は前月実績)。

口座資産の構成と運用益比率

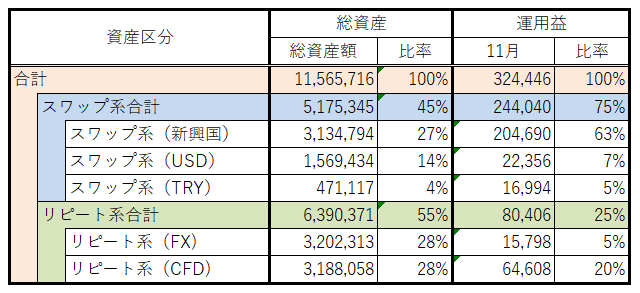

まずは、各資産区分ごとの「総資産額」の現状です。参考として当月の運用益も併記します。

1. 総資産額

- 総資産額合計:11,565,716円(11,196,643円)

- スワップ系:5,175,345円(4,910,225円)

- リピート系:6,390,371円(6,286,418円)

2. 総資産比率と運用益比率のバランス

次に、これらを「総資産比率」と「運用益比率」という視点で分析し、資金効率(運用益÷総資産×100)を算出しました。

| 項目 | スワップ系 | リピート系 |

| 総資産比率 | 45%(44%) | 55%(56%) |

| 運用益比率 | 75%(79%) | 25%(21%) |

| 資金効率 | 4.7%(5.7%) | 1.3%(1.2%) |

先月より若干の改善は見られるものの、依然として「スワップ系への依存度が高い」構造が一目でわかります。 従って、来月も継続して「スワップ系での月間25万円」を第一目標としますが、その上で、目標達成後には未使用枠(余力)を増やし、徐々にリピート系へ資金を分散・シフトしていく方針です。

資産の全体構造

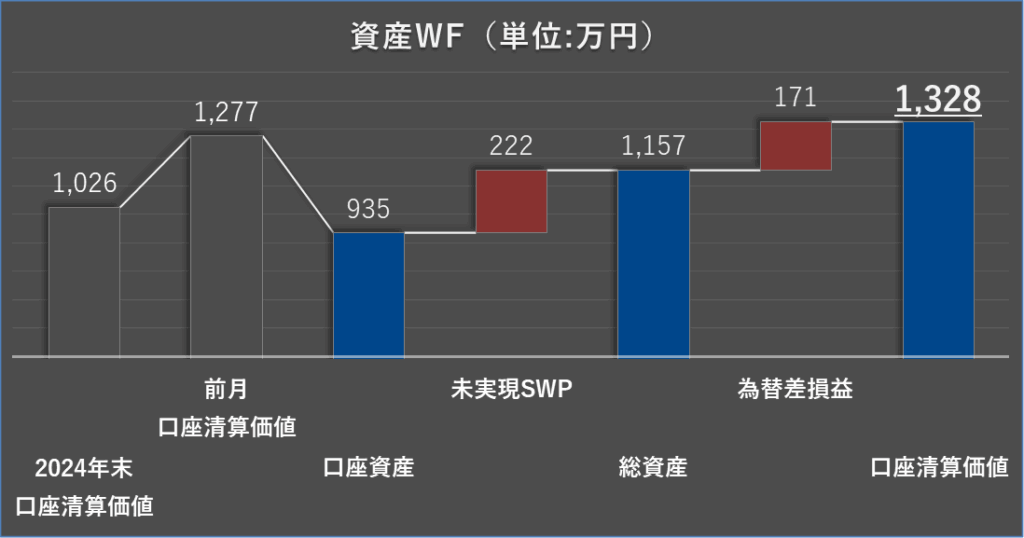

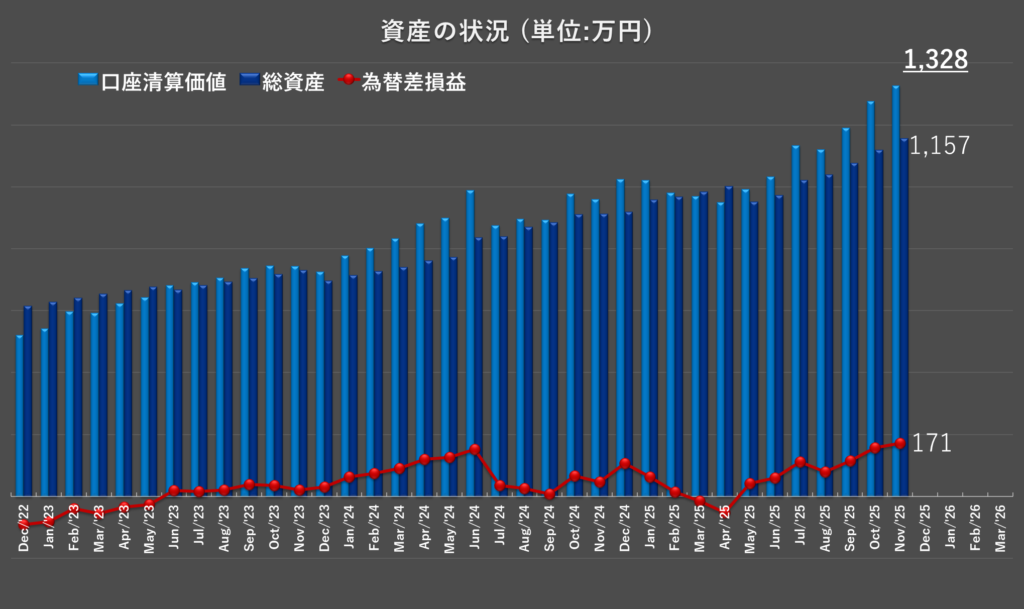

ここで、資産全体の流れを整理します。「総資産」は口座残高に未実現スワップ益*を加えた確定金額とし、「口座清算価値」はそこに為替差損益(含み損益)を加味した金額として定義しています。

*注:「未実現スワップ益」保有している建玉(ポジション)に対して付与されているものの、まだ決済(利益確定)をしていないスワップポイントの累計額のこと。 口座の「現金残高」にはまだ反映されていませんが、実質的な資産の一部としてみなすことができる。為替レートの変動による「含み益」とは異なり、毎日確実に積み上がっていく性質がある。

*注:セントラル短資についても、11月22日より、保有している建玉を決済することなく、希望のタイミングで、指定した金額分のスワップポイント(「未決済スワップ))を即座に口座資産の現金残高(「現金残高」)に振り替える機能が追加されましたが、atabowsの集計上は今年に関してはこれまで通り、セントラル短資のスワップポイントは振り返られたものとして口座資産側にカウントします。来年以降の集計に関しては未実現SWPとして集計します。

- 口座資産:935万円(918万円)

- 未実現SWP:222万円(202万円)

- 総資産:1,157万円(1,120万円)

- 為替差損益:171万円(157万円)

- 口座清算価値:1,328万円(1,277万円)

結果として、今月の資産の構図は以下のようになりました。

口座資産 < 総資産 < 口座清算価値

為替差損益はコントロールできない市場要因ですが、精神衛生上、やはりこの右肩上がりの不等式が成立している状態が最も落ち着きます。

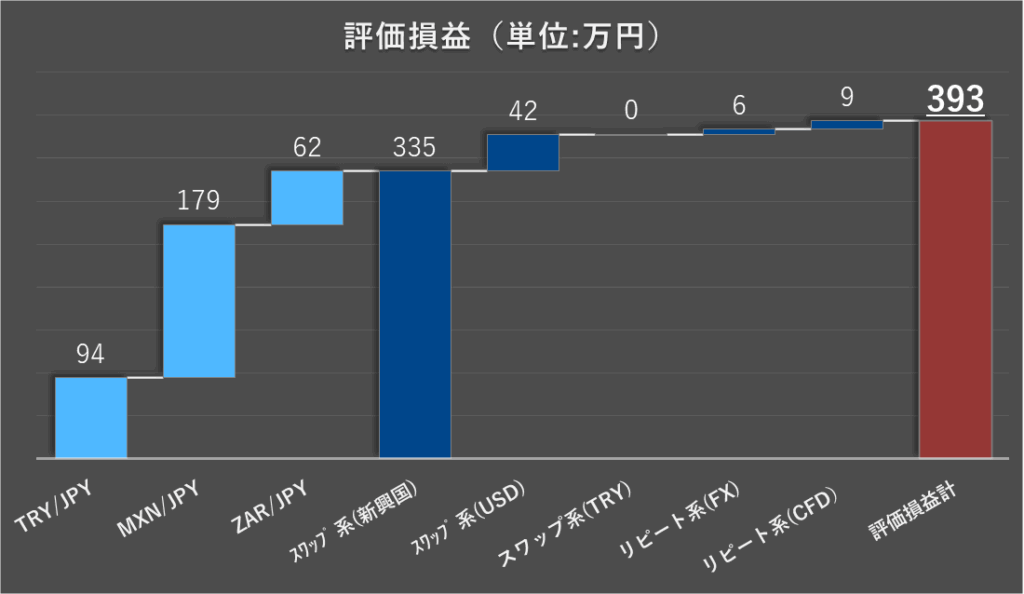

評価損益の内訳

さらに、評価損益(未実現SWP+為替差損益)の中身を詳しく確認します。

- 評価損益合計:393万円(359万円)

1. スワップ系の状況

atabowsは、暴落時にも恐れず積極的に追加投資を実施してきました。 その甲斐あって、MXN/JPY、ZAR/JPYは底値圏で建玉を確保でき、現在は大幅な評価益を生み出しています。 一方で、TRY/JPYについても同様の狙いで追加投資を行っていますが、通貨自体の弱さが継続しています。一見、グラフからは評価損益が積み上がっているように見えますが、利益のほとんどが未実現スワップ益ですので、実勢レートが下がっていった場合には、損出しを適宜実施することで、建玉の平均レートを下げる防衛策をとります。

2. リピート系の状況

リピート系に関しても、円高局面で長期保有用の建玉を仕込んだことが功を奏し、評価損をある程度吸収できています。 また、円安方向にレンジが外れた場合でも、未使用率を管理することで、安易な追従(飛びつき)は行わないルールを徹底しています。これにより、類似の方針で取引を行っている他トレーダーと比較しても、相対的に評価損を抑えた運用ができていると思います。

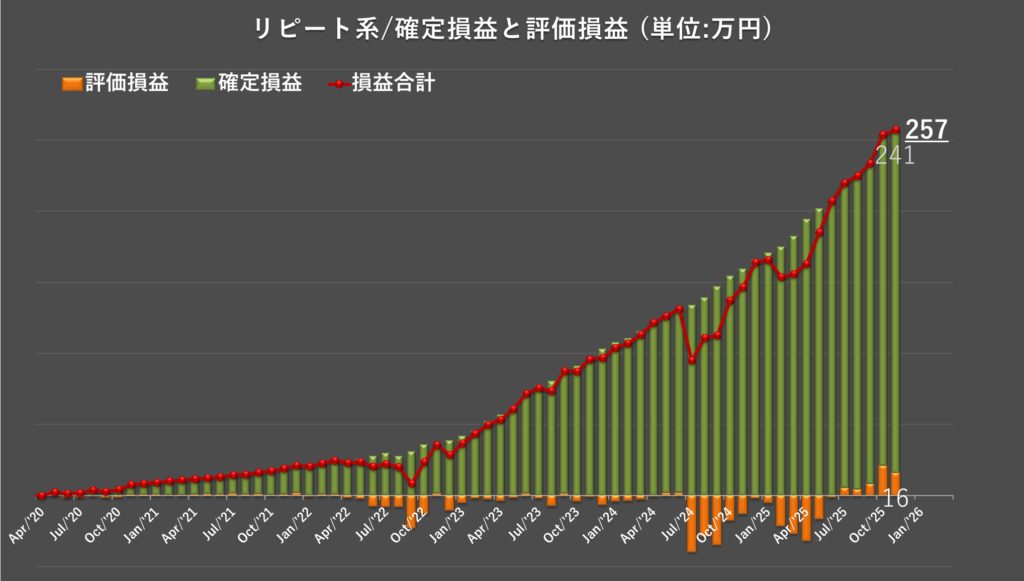

リピート系の損益推移

上記を裏付けるデータとして、リピート系単独の確定損益および評価損益を確認します。(グラフ緑色:確定損益、オレンジ色:評価損益、赤色折れ線グラフ:損益合計)

- 確定損益:241万円(233万円)

- 評価損益:16万円(21万円)

- 損益合計:257万円(254万円)

今月もリピート系の評価額はプラスを維持しました。 ただし、これは裏を返せば「保有している建玉数が減っている(在庫不足)」ことを意味するため、手放しでは喜べない状況です。 未使用率KPIを遵守しながらももう少し積極的な運用を検討します。

為替差損益・総資産・口座清算価値

本章の最後に、為替差損益・総資産・口座清算価値の推移を掲載します。

25年4月にトランプ関税の影響で為替差損が出ましたが、その後は増加傾向が続いています。総資産と口座清算価値も右肩上がりで推移しています。

運用益の推移・投資回収比率

今月の単月実績に続き、ここからは視点を広げて「これまでの運用益の推移」を振り返っていきます。

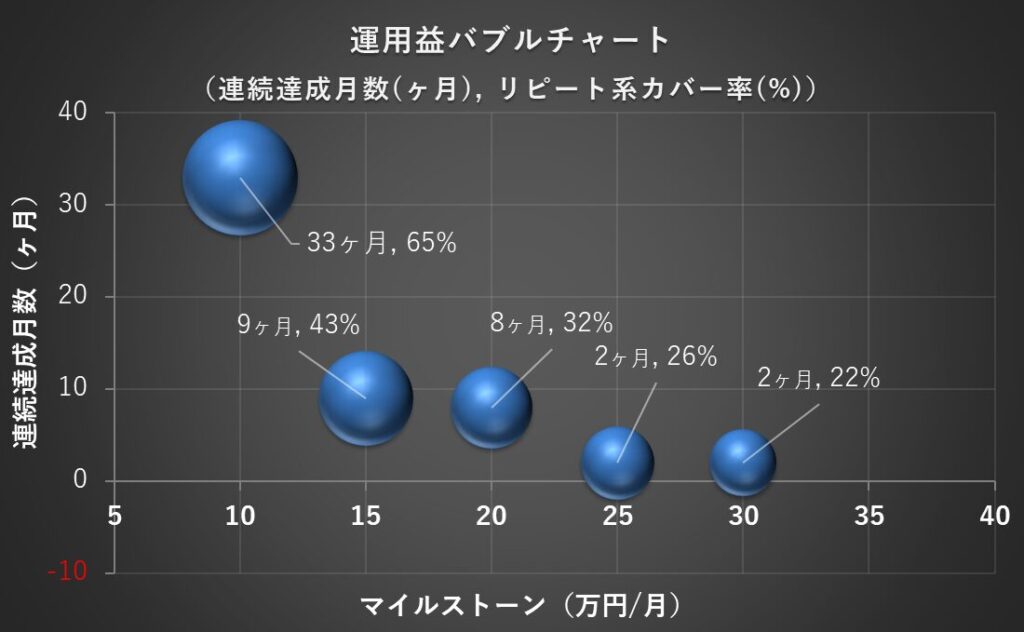

運用益の継続性

まず注目するのは、運用益の「継続性」です。 「月間◯万円」という利益のマイルストーンを、どれだけ長く維持できているかをバブルチャートで可視化しました。このチャートの構成要素は以下の通りです。

- 横軸:月間の運用益

- 縦軸:その運用益を連続して達成している月数

- バブルの大きさ:リピート系運用によるカバー率

「連続達成月数」をカウントする際は、ある月に一時的に運用益が少なくなる例外的な状況(特異点)を除外したいと考えています。このため、単に当月の運用益だけで判断するのではなく、「前月と当月の運用益の平均値」が目標値(マイルストーン)を超えているかどうかを、連続達成の判断指標とします。

また、atabowsの運用はスワップ益の比重が高いため、「目標額のうち、どれだけをリピート益(直近6ヶ月平均)で賄えているか」をバブルの大きさで表現しています(例:月10万円の運用益に対し、リピート益が5万円であれば、カバー率は50%となります)。

これらを表に整理すると、以下のようになります。

| 運用益 | 連続達成月数 | リピート系 カバー率 |

|---|---|---|

| 10万円 | 33ヶ月 | 65% |

| 15万円 | 9ヶ月 | 43% |

| 20万円 | 8ヶ月 | 32% |

| 25万円 | 2ヶ月 | 26% |

| 30万円 | 2ヶ月 | 22% |

| 35万円 | – |

この集計結果から見えてきた現状を、継続期間に応じて以下の3つのフェーズに分類・分析します。

暫定的に、1年以上継続した時点で「強固な基盤」、6~11ヶ月継続で「現在の実力値」、それ未満で「チャレンジ領域」、という区分けで整理します。

- 10万円ライン「強固な基盤」

- 継続性: 33ヶ月連続達成と非常に長い実績あり

- 評価: リピート系カバー率が65%と高く、スワップ益に頼りすぎない「盤石な収益基盤」となっている

- 15〜20万円ライン「現在の実力値」

- 継続性: 8〜9ヶ月の連続達成を維持

- 評価: 半年以上安定して確保できていることから、ここが現在の「安定的な実力値(スタンダード)」のレンジと言える。ただし、若干スワップ益への依存度が高い

- 25万円以上ライン「チャレンジ領域」

- 継続性: 直近2ヶ月での達成にとどまる

- 評価: リピート系カバー率は20%台まで低下しており、利益の多くをスワップ益に依存している状態。リピート益の底上げを行い、この領域をいかに安定させるかが「今後の運用の鍵」となる

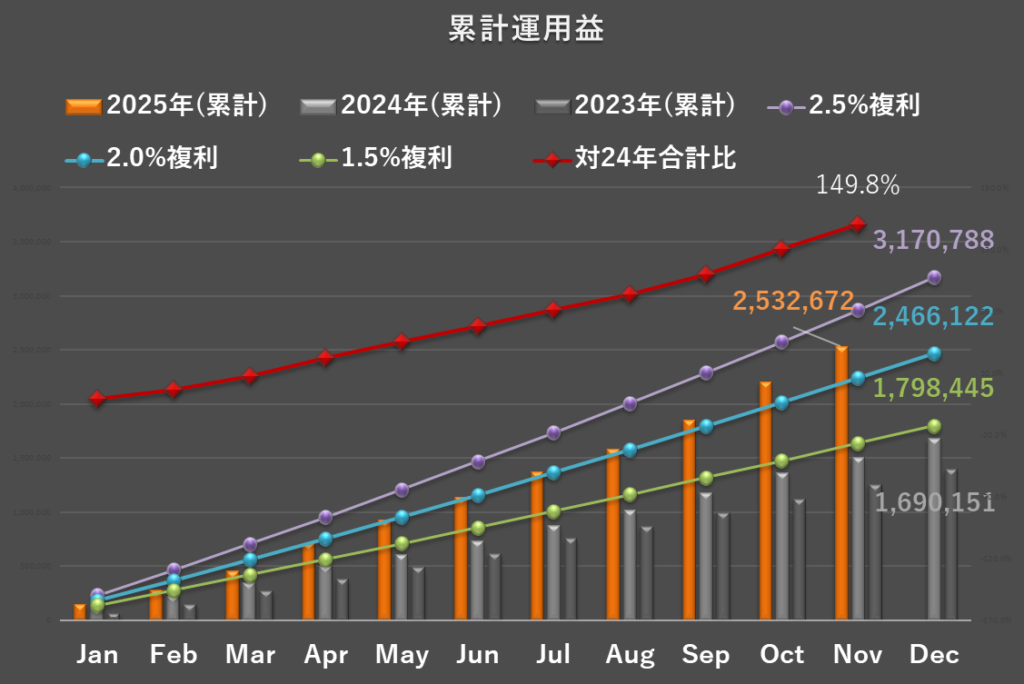

2025年累計運用益と対前年比

次に、2025年の累計運用益と対24年累計比率をグラフで確認します。

次に、2025年の累計運用益と対24年累計比率をグラフで確認します。

棒グラフは2023年・2024年の累計運用利益を表し、折れ線グラフは24年末を起点とした月利シミュレーションライン(1.5%、2.0%、2.5%の複利ベース)を示しています。 11月時点での推移は水色の「月利2.0%ライン」を上回るペースで進捗しています。

また、赤色の折れ線グラフで示した「対24年累計比率」にも注目です。 10月末時点で149.8%に達しており、単純な月割り目標である91.7%(100% × 11ヶ月 ÷ 12ヶ月)を大幅に超過しています。昨年は11月時点で前年超えを達成していますが、今年は9月の時点で昨年の年間合計を超えることができました。 このままどこまで記録を伸ばせるか楽しみです。

運用益の履歴

続いて、これまでの運用益の「履歴」を整理します。 ※カッコ内は損出し・手仕舞い等の一時的な対策実施後の金額、最少益・最高益は月間の数値です。

- 合計:▲137,842円

- 年平均:▲13,784円

- 利回り:10.3%

- 最少益:▲8,710円

- 最高益:45,069円

- 合計:393,012円

- 月平均:32,751円

- 利回り:5.7%

- 最少益:▲51,738円

- 最高益:101,228円

- 合計:212,309円

- 月平均:17,692円

- 利回り:10.2%

- 最少益:▲66,139円

- 最高益:40,140円

- 合計:278,474円

- 月平均:23,276円

- 利回り:10.5%

- 最少益:11,505円

- 最高益:82,804円

- 合計:648,455円 (371,934円)

- 月平均:54,038円(30,995円)

- 利回り:20.1%

- 最少益:69,894円 / 月利1.1%

- 最高益:144,000円 /月利2.1%

- 合計:1,398,323円 (734,805円)

- 月平均:116,527円 / 月利1.7%(61,234円)

- 利回り:18.4%

- 最少益:109,408円 / 月利1.5%

- 最高益:184,551円 / 月利2.0%

- 合計:1,690,151円(1,002,566円)

- 月平均:140,846円 / 月利1.7%(83,547円)

- 25年1月:149,460円 / 月利1.6%(421,280円)

- 25年2月:134,780円 / 月利1.4%

- 25年3月:174,600円 / 月利1.8%

- 25年4月:257,515円 / 月利2.6%

- 25年5月:215,042円 / 月利2.3%(▲8,954円)

- 25年6月:212,332円 / 月利2.2%

- 25年7月:228,699円 / 月利2.2%

- 25年8月:215,018円 / 月利2.1%

- 25年9月:265,901円 / 月利2.5%

- 25年10月:354,879円 / 月利3.2%

- 25年11月:324,446円 / 月利2.8%

- 累計:2,532,632円 (2,819,085円)

- 月平均:230,243円 / 月利2.2%(各月の単純平均)

投資回収比率の進捗

最後に、累計獲得金額が投資金額に占める割合、すなわち「投資回収比率」を確認します。累計獲得金額は2009年からの累積金額となります(カッコ内は前月実績値)。

- 投資金額:7,349,976円(7,349,976円)

- 累計獲得金額:7,015,554円(6,691,107円)

- 投資回収比率:95.5%(91.0%)

投資回収比率が100%を超えれば、投資資金をすべて回収したことになります。atabowsの場合、現時点で約95%の資金を回収済みという状況です。このまま順調に推移すれば、早ければ来月、遅くとも2026年1月中に回収比率が100%を超える見込みです。

運用状態

本編の最後に、未使用率とリピート系の為替レート/日経225のシグナル判定を総合的に判断し、運用状態を確認します。

運用状態の定義については、2025年下半期(7~12月)の運用方針を参照してください。

『週次報告-111』で述べた通り、リピート系のシグナル判定による評価は、取引通貨の見直しおよび設定内容の変更により止めましたので、運用状態は暫定的に未使用率KPIによる判定とします。2026年上半期の取引方針作成時に、改めて運用状態の確認方法について定義付けします。

- 未使用率:合計・スワップ系は40%以上、リピート系(FX・CFD)は共に35%以上とKPIを達成(安定期)

- 以上より、今月の運用状態は『安定期』と判定する

まとめ

まとめとして、今月の総括および翌月の方針です。

今月の総括

- 運用状態:安定期

- 未使用率:すべてにおいてKPIを達成

- スワップ系:50.4%

- リピート系:50.0%

- 合計:50.2%

- 運用益(月利):スワップ系、合計はKPI以上、リピート系はKPI未達

- スワップ系:4.7%

- リピート系:1.3%

- 合計:2.8%

- 運用益(額):324,446円

- 25年累計運用益(対24年合計比):2,532,672円(149.8%)

翌月の方針

- スワップ系:建玉の追加を実施

- リピート系:運用方針に従って運用。損出しを実施

上記の元となる2025年下半期(7~12月)の運用方針については、こちらのリンクを参照してください。

その他の高リスク資産

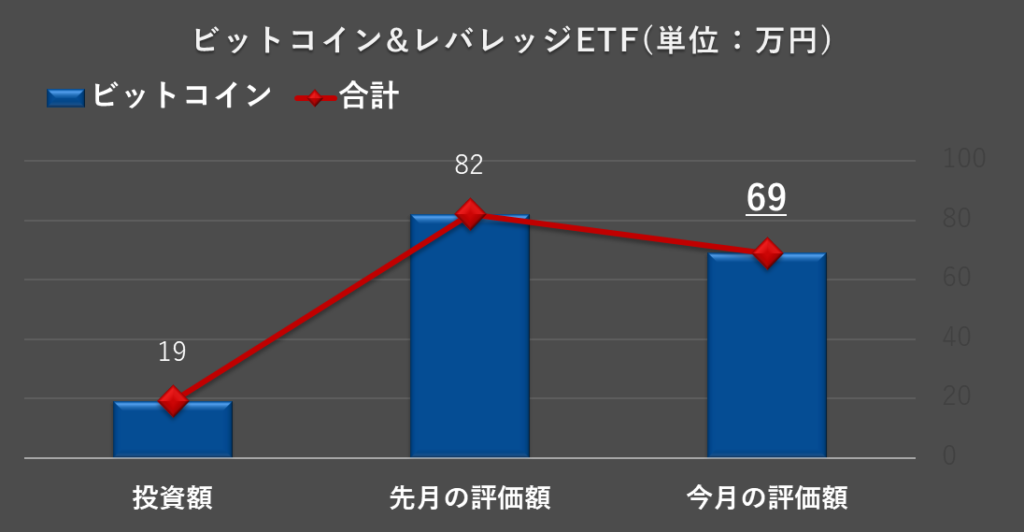

次に、その他の高リスク資産の実績を紹介したいと思います。atabowsはFX/CFDの他に少額ですがビットコインを保有しています。

ビットコインに関して、atabowsはGMOコインで運用をしています。24年2月までは毎月の積み立て投資をしていましたが、レートが高騰したことから、24年3月以降は毎月の積み立ては行っていません。レートが暴落した際は、スポット買いをするかもしれません。

ビットコインの保有資産は以下の通りです。

| 保有数量 | 平均購入レート | 投資金額 |

| 0.0496BTC | 3,856,779円/BTC | 191,360円 |

この投資に対して、今月末時点での資産を確認しておきます。

評価額は、対投資比率361%、対先月比84%の69万円となりました。

今後のビットコインの運用方針ですが、ビットコインの所得税は、雑所得で総合課税扱いとなりますので、給与収入と一緒に課税されてしまいます。したがって、atabowsはサラリーマンを辞めて給与収入が無くなるまで長期保有する予定です。その時には、評価額が投資額比で100倍(10,000%)くらいになっていると嬉しいですね。

おまけ(2026年上半期の運用方針)

atabowsは、FX/CFDによる取引を長期資産運用の一環として行っています。そのためには、

- 持続可能であること(とにかく退場にならないこと)

- 再現性があること(安定してフロー収入が得られること)

- 充実した取引ができていること(ワクワクする取引手法であること)

がとても重要になってきます。そこで、ここでは様々な切り口で、運用方針の見直しにつながるような検証していきたいと思います。

というわけで、今回のお題は『2026年上半期(1月~6月)の運用方針/KPIの設定と運用状態の定義』としたいと思います。

過去の検証内容は、こちらの巻末に一覧があります。

背 景

2025年の運用は非常に好調でした。9月時点で前年の年間運用益を超過し、1月~11月の月利平均は2.2%と、目標KPI(1.5~2.5%)の上位水準を維持できています。

しかし順調な一方で、運用状態のモニタリングにおいては課題も感じていました。「定義上の運用状態」と「実際の肌感覚」に乖離を感じる場面や、明確な根拠なく未使用率をKPI以上に安全側へ推移させてしまうケースがあったためです。

そこで2026年のスタートにあたり、より実態に即した運用ができるよう、KPIの見直しと運用状態の定義を再整理することにしました。

2026年上半期(1~6月)のKPI設定

2026年は、以下の3つの軸でKPIを設定します。

- 未使用率(安全性)

- 運用益(収益性)

- リピート系運用益比率(収益構造の改善)

それぞれ設定していきます。

1. 未使用率

昨年は投資方式ごとにKPIを変えていましたが、管理をシンプル化するため、2026年上半期の未使用率KPIは「40%以上」に一本化します。

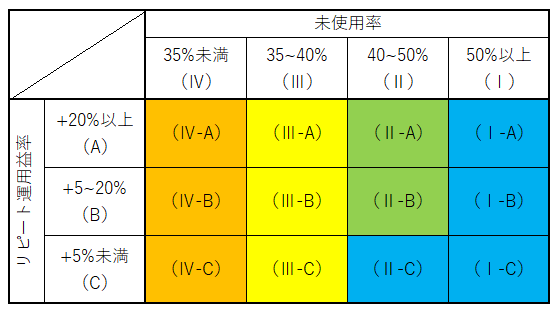

また、未使用率の値によって取るべきアクションを明確にするため、以下の4段階のカテゴリーを設定しました。

| カテゴリー | 未使用率(%) | 状態・対策 |

|---|---|---|

| A(積極運用) | 50%以上 | 資金余力が高いため、少し積極的な運用を実施する |

| B(理想) | 40~50% | 理想的な状態。この状態を維持することを基本とする |

| C(警戒) | 35~40% | 資金余力が低下。追加運用は控え、カテゴリーBへの回復を目指す |

| D(要対策) | 35%未満 | 退場を防ぐため、既存建玉の損切りを含めた防御策を実施 |

2. 運用益

2025年(1月~11月)の実績をベースに、現実的かつ目標となる数値を設定します。但し、このKPIは目安であり、運用判断は、「未使用率KPI >> リピート系運用益比率 >> 運用益」の優先順位とします。

*運用開始時には25年1~12月の平均値をベースに最終決定します。

| 取引区分 | 2025年実績 (最小、最大、平均) | 2026年上半期のKPI |

|---|---|---|

| スワップ系 | 2.1%、5.7%、3.7% | 2.5~3.5% |

| リピート系 (FX) (CFD) | 0.8%、2.2%、1.2% (0.3%、1.8%、1.0%) (0.6%、2.6%、1.4%) | 1.0~2.0% (1.0~2.0%) (1.0~2.0%) |

| 合計 | 1.4%、3.2%、2.2% | 1.5~2.5% |

3. リピート系運用益比率

兼ねてからの課題である「スワップ系偏重の利益構造」を改善するため、リピート系の運用益が全体の運用益に占める割合もKPIに追加します。

リピート系運用益比率KPI:28%以上(25年8~11月の平均リピート系運用益比率 23% + 5%)

この比率の進捗状況に応じて、以下の対策レベルを設定します。

*運用開始時には25年9~12月の平均値をベースに最終決定します。

| レベル | リピート系運用益比率 (25年8~11月平均:23%) | 内容 |

|---|---|---|

| A(理想) | 43%以上(23% +20%以上) | 理想的な状態。このバランスを維持 |

| B(道半ば) | 28~43%(23% +5~20%) | 改善はみられるが継続対応が必要 |

| C(要改善) | 28%未満(23% +5%未満) | 即時改善が必要なレベル。積極的なテコ入れを実施 |

運用状態の定義と行動指針

2025年は状態を「安定期・減速期・要対策期・非常時」に分類していましたが、2026年はより能動的なアクションに直結するよう、再定義します。具体的には、「未使用率」と「リピート系運用益比率」の組み合わせで、現在のフェーズを判断します。

- 条件:未使用率KPI 40~50% かつ リピート運用益比率 2025年末 +5%以上

- 方針:最も理想的な状態。無理に動かず、この状態の維持を最優先する

- 条件:

- 未使用率KPI 50%以上 もしくは

- 未使用率KPI 40~50% かつ リピート運用益比率 2025年末 + 5%未満

- 方針:

- 資金余力がある、もしくは構造改善が必要なフェーズ。少し積極的な運用(ポジション追加等)を実施する

- ただし、相場環境を見て「危険」と直感した場合は、数値上GOサインでも運用を控える「裁量判断」を介入させる

- 条件:未使用率KPI 35~40%

- 方針:安定期よりも余力が低下している。追加的な運用は一切控え、待機やポジション調整などで「安定期」への回復を目指す

- 条件:未使用率KPI 35%未満

- 方針:

- 退場を防ぐための緊急対応フェーズ

- 直ちに既存建玉の損切り(ポジション縮小)を含めた防御策を実施

- 一度この状態に陥った場合、「安定期」に回復するまで一切の追加運用を行わない

2026年上半期は、この新しいカテゴリー定義と未使用率KPIに基づいてモニタリングを実施していきます。

但し、1月~3月はxFIREに向けたラストスパートの時期ですので、未使用率KPIは守りつつ運用益の最大化を狙うため、リピート系運用益比率の改善への優先度は一時的に落とす可能性があります。

投資は自己責任でお願いします。